Hướng dẫn cách kê khai thuế GTGT khi xuất hóa đơn chiết khấu thương mại, xuất hóa đơn giảm giá hàng bán. Có ví dụ và hình ảnh cụ thể cho mỗi trường hợp.

I. Căn cứ pháp lý

- Thông tư 200/2014/TT-BTC

- Thông tư 133/208/TT-BTC

II. Chiết khấu thương mại, giảm giá hàng bán, hàng bán bị trả lại là gì?

- Chiết khấu thương mại (CKTM) là hình thức giảm giá hàng bán khi khách hàng mua hàng với số lượng lớn.

- Giảm giá hàng bán là những khoản giảm trừ giá bán cho người mua do hàng bán kém chất lượng, sai quy cách.

- Hàng bán bị trả lại là hàng hóa, dịch vụ bị người mua trả lại trong kỳ.

III. Cách kê khai thuế GTGT hạch toán hóa đơn CKTM, giảm giá hàng bán

1. Hạch toán, kê khai thuế GTGT hóa đơn chiết khấu, giảm giá hàng bán

➤ Nếu vx88 esball hạch toán theo Thông tư 200 thì TK 521 phản ánh các khoản giảm trừ doanh thu.

- TK 5211 - Chiết khấu thương mại;

- TK 5212 - Hàng bán bị trả lại;

- TK 5213 - Giảm giá hàng bán.

➤ Nếu vx88 esball hạch toán theo Thông tư 133 thì TK 511 phản ánh các khoản giảm trừ doanh thu.

2. Kê khai thuế GTGT hóa đơn chiết khấu thương mại

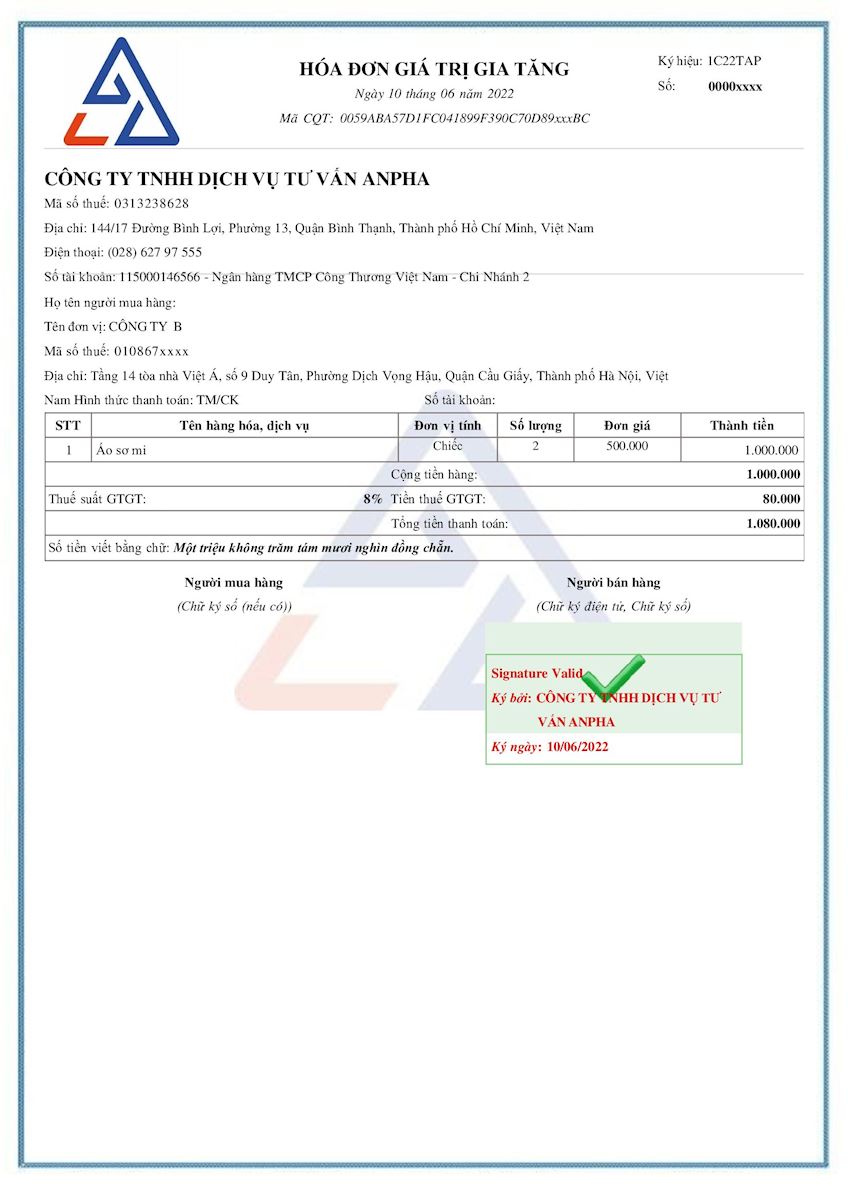

➤ Trường hợp 1: Chiết khấu thương mại ngay tại thời điểm bán hàng khi khách hàng mua hàng đạt số lượng theo quy định, số tiền trên hóa đơn GTGT đã chiết khấu thương mại dành cho khách hàng.

Ví dụ:

vx88 vx88 bán áo sơ mi, trong tháng 05/2022 vx88 có thực hiện chạy chương trình mua 10 áo tặng 1 áo cho khách hàng (giá bán của 1 áo sơ mi là 1.000.000đ/áo). vx88 kê khai theo quý:

- Ngày 01/05/2022 vx88 B mua 8 áo sơ mi.

- Ngày 10/05 vx88 B có mua thêm 2 áo sơ mi của vx88 và được hưởng chiết khấu.

vx88 B nhận chiết khấu ngay trên giá bán (trừ trực tiếp trên hóa đơn bán hàng).

➨ Cách hạch toán chiết khấu thương mại của vx88 (bên bán):

- Ngày 01/05 vx88 xuất hóa đơn bán hàng giá trị: 8.640.000đ (đã bao gồm VAT).

- Ngày 10/05 xuất hóa đơn bán hàng với giá trị như sau:

- Ngày 10/05 vx88 hạch toán:

Nợ TK 111,112,131: 1.080.000;

Có TK 511: 1.000.000;

Có TK 3331: 80.000.

➨ Cách hạch toán của vx88 B (bên mua):

- Khi nhận được hóa đơn ngày 10/05 bên B hạch toán như sau:

Nợ TK 156: 1.000.000;

Nợ TK 1331: 80.000;

Có TK 111,112,331: 1.080.000.

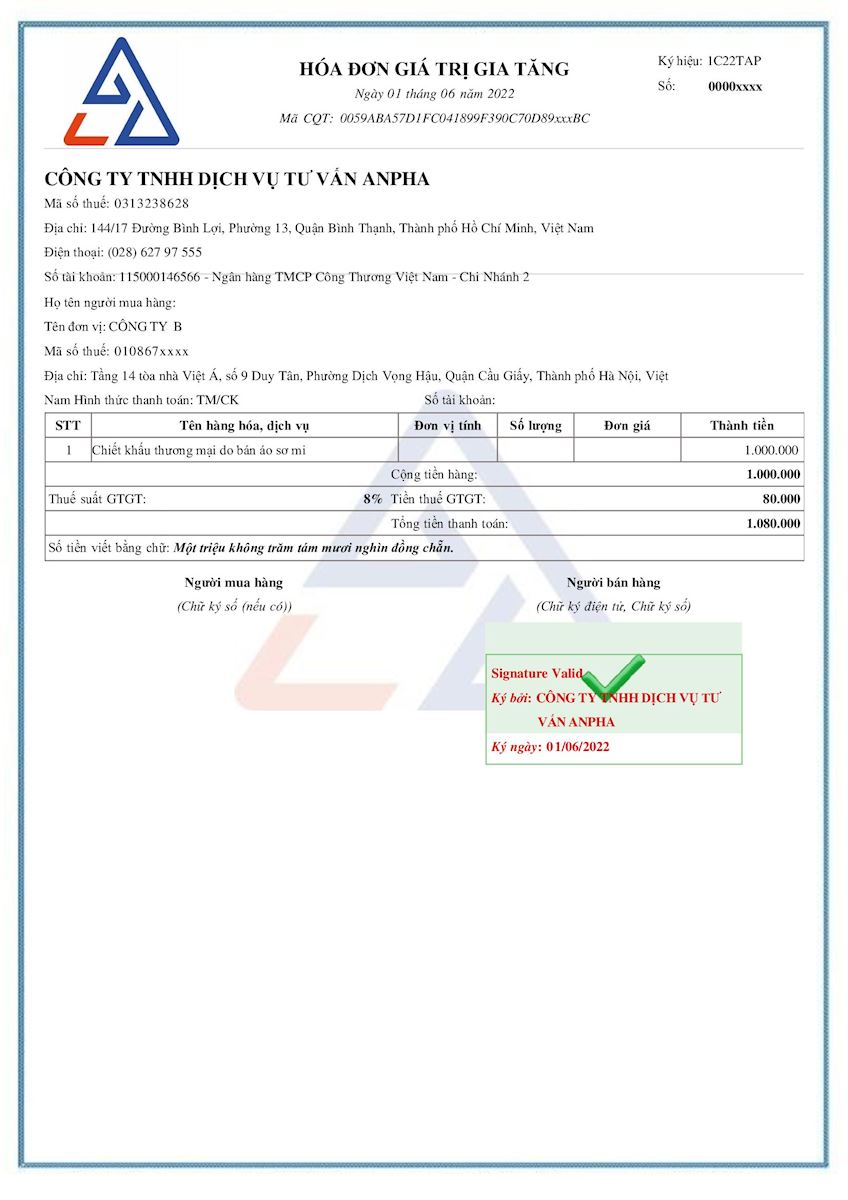

➤ Trường hợp 2: Nếu mua hàng nhiều lần và đạt được số lượng theo quy định và thực hiện chiết khấu ở cuối chương trình.

Ví dụ:

- vx88 xuất 2 hóa đơn bán hàng 1 lần 8 áo và 1 lần 2 áo với giá trị 2 hóa đơn 10.800.000đ (đã bao gồm VAT).

- vx88 xuất thêm 1 hóa đơn chiết khấu khi thực hiện chiết khấu cho bên B.

➨ vx88 khai âm thuế GTGT đầu ra ở mục 8% và hạch toán như sau (bên bán):

Nợ TK 511: 1.000.000 (theo Thông tư 200 thì hạch toán vào Nợ TK 521);

Nợ TK 3331: 80.000;

Có TK 111,112,131: 1.080.000.

➨ vx88 B khai âm thuế GTGT đầu vào của quý 2/2022 (vì tháng 5 và tháng 6 cùng 1 kỳ kê khai).

- Nếu hàng còn trong kho thì vx88 B ghi giảm giá trị tồn kho:

Nợ 331,111,112: 1.080.000;

Có 156: 1.000.000;

Có 1331: 80.000.

- Nếu hàng đó đã xuất bán hết:

Nợ 331,111,112: 1.080.000;

Có 632: 1.000.000.

Có 1331: 80.000.

>> Xem thêm: Cách kê khai hóa đơn, hạch toán hàng hóa bị trả lại

IV. Câu hỏi kê khai thuế GTGT hóa đơn chiết khấu thương mại, giảm giá hàng bán

1. Chiết khấu thương mại là gì?

Chiết khấu thương mại là hình thức giảm giá hàng bán khi mua hàng với số lượng lớn.

2. Giảm giá hàng bán là gì?

Giảm giá hàng bán là những khoản giảm trừ giá bán cho người mua do hàng bán kém chất lượng, sai quy cách.

Nguyễn Hằng - Phòng vx88 app vx88

Đánh giá chất lượng bài viết, bạn nhé!

BÌNH LUẬN - HỎI ĐÁP

Hãy để lại câu hỏi của bạn, chúng tôi sẽ trả lời TRONG 15 PHÚT